预计 2021 年全球库存将仍处于低位。据 Mosaic 统计,2020 年伴随全球疫情后的需 求大幅回升,全球氯化钾需求增长约 589 万吨,同比+9.3%,而供给端仅增加 395 万吨, 供给缺口为 194 万吨。2021 年,全球钾肥需求有望进一步提高至 6900-7100 万吨,中枢 在 7000 万吨,主要的生产企业接近满产,而欧盟及美国对白俄罗斯的制裁一定程度上也 影响了市场供给秩序,我们预计至 2021 年底,全球的钾肥库存仍将处于低位,仍存在补 库需求。

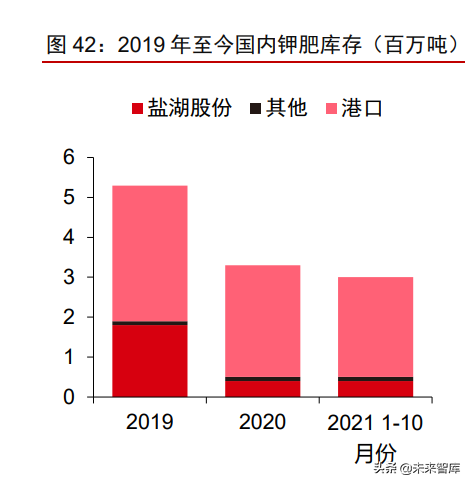

受限于国内大合同价,国内进口受阻,库存持续去化。海外钾肥价格持续创新高,海 外寡头优先供货高价区,国内钾肥从 6 月起进口受阻显著。高需求下国内库存持续去化, 据百川资讯,至 12 月 3 日,国内总库存约为 260 万吨,港口库存在 234 万吨,同比分别 -17.09%及-13.08%。2021年1-10月份,国内钾肥进口量为658.95万吨,同比减少10.7%,其中从俄罗斯、加拿大、白俄罗斯、老挝等地区,分别进口 208、165、153、61、38 万 吨,加拿大进口量同比大幅减少 45%。

2022 年对白钾制裁或加码,世界供给不确定性增加。受地缘政治影响,欧盟、美国 及英国等轮番对白钾进行制裁,其中欧盟要求限制白钾钾含量(折合 K2O)低于 40%或高 于 62%的部分的出口,若白俄罗斯无法使用立陶宛的克莱佩达港对外出口,则只能寄希望 通过俄罗斯列宁格勒地区港口或摩尔曼科港等港口对外销售,成本均有显著增加。据 IFA 统计,2020 年,白俄罗斯通过立陶宛出口钾肥 1100 万吨,受制裁的部分约 250 万吨,占 其出口量的 20%,占全球供给的 3%-4%。目前,不排除美国进一步实施对白钾制裁、限 制其 40%-62%部分产品对外销售的可能,全球钾肥的供应不确定性增强。

预计全球钾肥或将长期呈现偏紧供应

短期来看,预计 2022 年钾肥将呈现紧供给局面。由于粮食价格高位,据之前分析, 预计 2022 年全球的钾肥需求有望保持近 3%的增长。从供需平衡表可以看出,若 Nutrein 不进一步提高闲置产能的利用率,预计至 2022 年全球钾肥的供给缺口将进一步增大。

预计至 2023-2027 年,全球钾肥市场的紧供给情况或有所缓解。假设钾肥的供给端按 照预定的计划稳步增产,行业的开工率稳定在 80%左右,在积极(3%)、中性(2%)及悲观 (1%)的需求增速假设下,预计至 2027 年,全球钾肥的潜在过剩产量将分别达到 1.77%、 7.36%及 12.68%。整体来看,若钾肥建设及预期,预计 2023-2027 年全球的紧供给情况 或有所缓解,但在龙头主导下,行业仍将以偏紧供应来获取最大收益。