新增项目建设主要以棕地项目为主。钾盐矿投资成本过高,据 Nutiren 估算,绿地项 目每吨钾盐产能建设通常需要投入 2500-3000 美元,建设周期超过 10 年。过去几年过高 的资本投入以及较低的钾肥价格导致新兴资本进入钾肥行业的意愿降低,绿地项目建设多 取消或缓建。据我们统计,目前至 2027 年全球规划的钾肥产能超过 1000 万吨,扩产项目 仍主要来自于加拿大以及前苏联地区的低成本矿的棕地项目,老挝地区也有望提供一定的 增量。

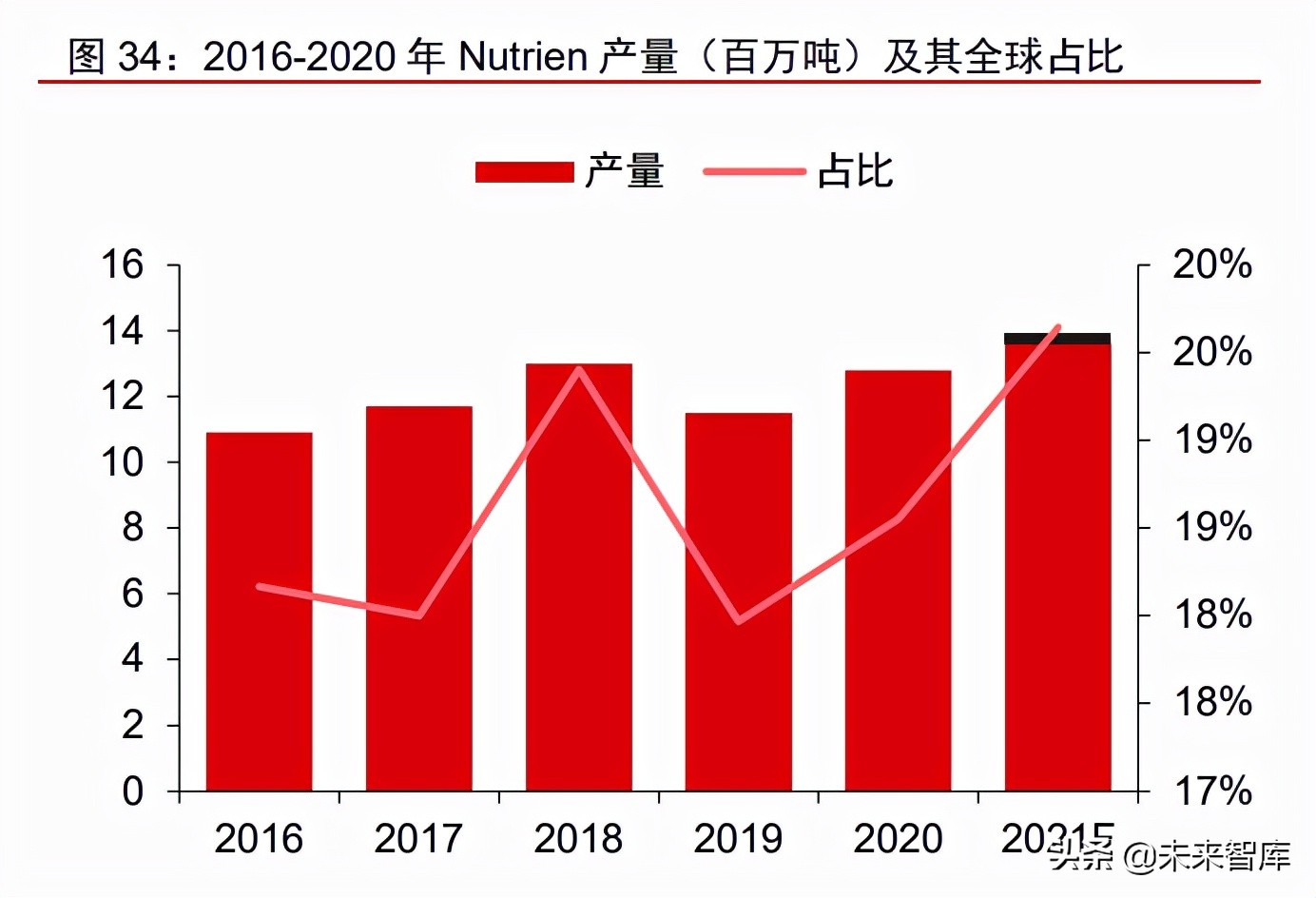

Nutrien 的潜在产能将对新进入者形成壁垒。通过对历史 Nutrien 钾肥生产进行回顾, Nutrien 的产量倾向于维持在全球需求量的 18%-22%之间。此外 Nutrien 拥有可随时进行 开发的 500 万吨棕地项目,平均的开发资本支出在 500-700 美元/吨,对于其他绿地项目 进入者具备较大的竞争优势。我们认为 Nutrien 等寡头或将持续释放信号以抑制过热的钾 肥新增建设,维持市场紧供应局面,以实现利润最大化。

预计至 2027 年全球钾肥产能保持年均 2%左右的低增速。据 Green Markets 统计, 2011-2020 年,全球钾肥的名义产能从 6960 万吨(实物量)增长至 9000 万吨,年复合增 速为 2.6%。至 2027 年,按照目前的规划,全球钾肥的名义产能有望达到 1100 万吨左右, 年均增速约为 3%。由于新建项目的时间投入及资本支出往往超预期,导致建设进度大多 不及预期,据 Nutrien 统计,2020 年全球新增产能相较于 2015 年预期减少约 700 万吨, 据此我们预计全球钾肥产能年均增速在 2%左右。

短期:预计 2022 年全球钾肥供给缺口或进一步扩大

全球钾肥产能基本保持在 75%以上的开工率。2011-2020 年,全球钾肥的行业平均开 工率约为 75.3%,受下游旺盛需求影响,2020 年全球钾肥开工率大约为 78.3%,高于近 10 年平均开工率 3pcts,预计 2021 年开工率将进一步提升至 79.4%。从主要生产公司来 看,2020 年除 Nutrien 开工率控制 61%左右外,其他龙头的开工率均在 90%左右,这反 映出行业的整体供给处于偏紧状态。

Nutrien 的产能利用率将显著影响国际钾肥的边际供应。2020 年全球钾肥(折合 MOP) 的产能约为 9000 万吨,据 Nutrien 公告,公司铭牌产能约为 2060 万吨,约占全球产能的23%。但从 2016 年以来,公司的实际释放的有效产能仅 1300 万吨。公司另有 500 万吨 的产能可以随时启动,约占全球供给的 6%,将显著影响全球钾肥的边际供应。