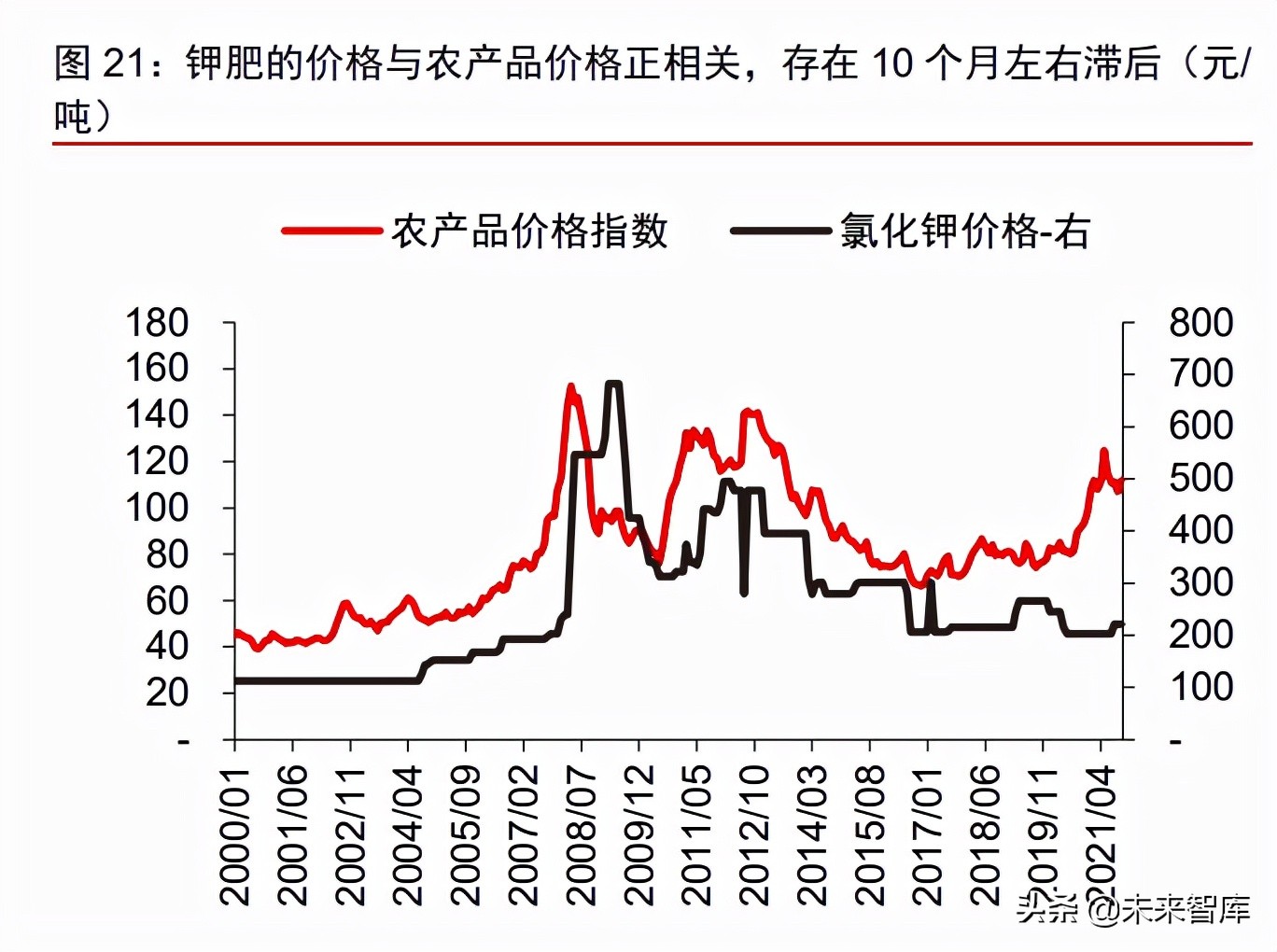

种植成本虽有增加,预计 2022 年全球种植收益仍处于历史高位。截至 2021 年 11 月 30 日,玉米的钾肥承压系数(钾肥价格/玉米价格,以美国玉米情况为例)达到 137 蒲式 耳/吨,处于近 8 年最高点,高于 2009 至今的均值(约 91)。据 Green Markets 预测,由 于全球肥料价格大幅上涨,22 年美国玉米的种植成本将提升约 16%,其中肥料的占比将 从 2020 年的 37%,增加至 45%。尽管市场多担忧由于种植成本增加,农民倾向于去种植 肥料需求更少的作物,但 Scotiabank 预计,2022 年美国玉米、大豆现金成本差有望分别 达到 517、416 美元/英亩,处于近 5 年高位,因而种植意愿仍将较为强烈。(报告来源:未来智库)

全球钾肥需求有望保持 2-3%左右的年复合增速

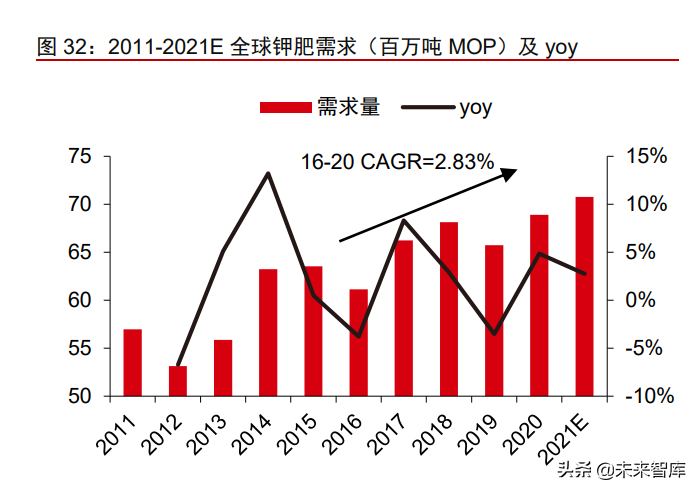

全球钾肥需求有望保持低速增长。据 Nutrien统计,2016-2020 年全球钾肥需求从 6000 万吨(折合 KCl)提升至 6900 万吨,年复合增长率为 2.83%。在粮食需求持续增加,作 物结构局部调整下,钾肥的需求有望保持着=较为稳定的增长。长周期来看,钾肥需求年 复合增速有望保持在 2-3%左右。我们预计在全球粮食供给持续偏紧,粮价高位,种植需 求旺盛的背景下,明年钾肥需求增速有望保持近 3%的增长。

东亚及拉丁美洲提供主要的需求增量。据 CRU 统计,2000-2020 年,北美、欧洲及 中东、亚洲及环太平洋、中美及拉丁美洲、非洲的钾肥需求年均增速分别为 0.2%、0.2%、 4.3%、4.4%和 6.1%,预计 2020-2030 年间,上述地区需求年均增速将保持 1.7%、1.1%、 2.0%、2.9%及 2.9%。由于非洲的基数较低,据 IFA 统计其 2019 年钾肥需求仅 13 万吨(折 合 K2O),因而未来全球钾肥需求的主要增量仍将主要来源于东亚及拉丁美洲地区。

3 供给端:新增产能建设低于预期,未来供给缓增

中长期:落后产能持续清出,产能建设多不及预期

落后产能逐步清出。目前主要的钾矿大多建设于上世纪 60-70 年代,距今开采了 6-70 年,矿体老旧,事故频发、资源逐渐枯竭,产能出现持续的清出。尤其是 2013 年以来, 由于全球钾肥市场价格不景气,生产企业开始逐步淘汰高成本产能。据不完全统计,2014 年至今,全球钾肥关停产能超过 700 万吨,预计至 2024 年全球仍将有近 400 万吨的产能 陆续清出。