钾肥的需求主要集中在东亚和美洲地区。由于钾资源分布的高度不均衡,全球有 100 多个国家需要依赖进口钾盐来满足国内需求,前十大钾盐进口国钾肥进口量占全球总需求 的近 77%,东亚、拉丁美洲和北美是世界钾盐的主要进口地区。据 IFA 统计,2018 年东 亚地区进口钾盐 1020 万吨(折合 K2O),占全球贸易的 31%,拉丁美洲钾盐进口量达 760 万吨,占全球进口量 23%。

国内钾资源匮乏,扩产难度大,进口依赖显著

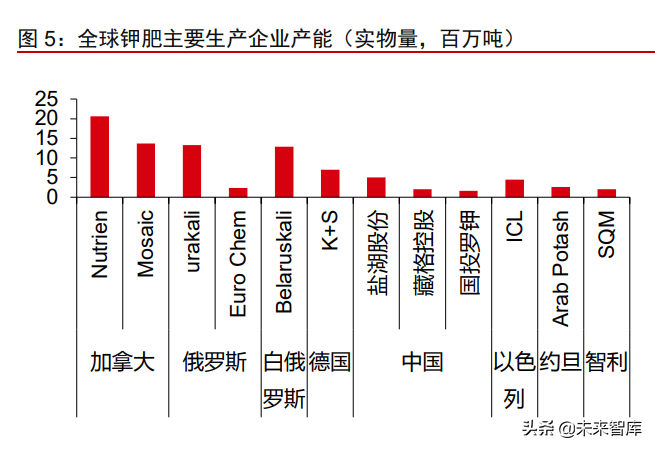

国内钾资源严重匮乏,80%集中在青海柴达木盆地。截至 2018 年,我国已探明的钾 资源储量为 12.88 亿吨(折 MOP)。与加拿大等国的资源禀赋不同,我国固体钾矿缺乏, 钾资源以含钾卤水为主,主要集中在青海柴达木盆地(80%)、新疆罗布泊盐湖地区(16%)。 其中察尔汗矿区是我国目前探明储量最大的钾矿,也是我国最大的钾肥工业基地。

国产钾肥难扩产,产能集中在青海地区。从国内钾肥产能角度来看,2013 年后,随 着盐湖股份的钾肥产能开发进入平稳期,国内基本上无明显的新增产能。目前国内的氯化 钾产能稳定在 700 万吨左右,其中盐湖股份及藏格控股分别拥有 500、100 万吨/年产能, 约占全国产能的 78.9%。钾资源的不可再生性,以及国内快速消耗,造成盐湖卤水品位大 幅下降,带来的开采成本显著提升,导致国内钾肥的产能难以进一步提升。

海外寻钾进展缓慢,反哺国内步步维艰。为解决国内钾肥供给困境,2017 年中央正 式提出把农业“走出去”作为国家战略,政府大力支持企业“走出去”找钾、采钾。为针 对钾肥供求失衡的矛盾,制定了钾肥供应“三分之一国产、三分之一进口、三分之一境外 生产基地”的发展战略。据无机盐工业协会不完全统计,我国企业在境外钾盐投资项目约 24 个,分布在 7 个国家-加拿大、老挝、哈萨克斯坦、刚果(布)、泰国、埃塞俄比亚、阿 根廷等,目前投入资金超过 30 亿美元,规划产能近 2000 万吨,已建成产能仅约 150 万 吨(KCl)。然而在 2009-2018 年近 10 年间,海外寻钾进展缓慢,仅有老挝地区(老挝开 元及中农国际钾盐开发有限公司)目前已经形成稳定的规模化生产。目前两公司的产能较 小,产品主要供给当地消耗,难以对国内形成有效反哺。

国内钾肥进口依赖度在 50%左右。我国作为农业大国,据百川资讯,我国对钾肥的需 求在 1400-1500 万吨以上。2016-2020 年,国内氯化钾年产量稳定在 600-700 万吨间, 仍有一半以上的钾肥需要通过进口来满足,国内钾肥难扩产,预计这一依赖度将长期持续。 国内钾肥的主要进口国是加拿大及前苏联地区。据中国海关数据统计,国内氯化钾进 口前五名的国家分别是加拿大、俄罗斯、白俄罗斯、以色列和老挝,其中加拿大的占比一 般在 40%左右。