中国是全球最大钾肥消费国,占比24.4%,巴西钾肥消费量第二,占比16.1%,美国钾肥消费量居于第三位,占比13.7%。根据百川盈孚的数据,我国氯化钾(实物量)产能近年来保持平稳,在 860 万吨的水平,且预计未来新增产能少。

产量方面,2016-2021 年,我国氯化钾(实物量)产量围绕 630 万吨上下波动,2021年产量较低,只有581.46 万吨,同比下降 17.45%。国内需求方面,根据百川盈孚的数据,2016-2020年,我国氯化钾(实物量)表观消费量呈上升趋势,从 2016年的 1326.63万吨增长至 2020年的 1548.82万吨,年均复合增速为 3.95%。

然而,2021年,由于产量和进口量的下降,我国氯化钾表观消费量同比下降15.06%。进口量方面,2016-2021年,我国氯化钾进口量震荡上升,从682万吨上升至757万吨,但2021年进口量同比下降 12.68%。2021年我国进口氯化钾约八成来源于俄罗斯、白俄罗斯和加拿大。进口依存度方面,我国2016年以来氯化钾的进口依存度均在50%以上,2021年达到57.54%。

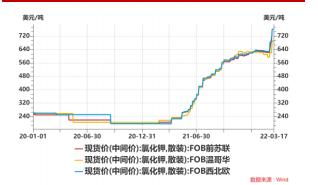

由于目前钾肥的对外依存度较高,国内价格受海外价格影响较大。近期,我国和加拿大加钾公司签订了2022年大额钾肥合同,价格为590美元/吨 CFR,相比2021 年上涨 343 美元/吨,上涨幅度达到1.39倍,但仍是全球钾肥价格洼地。

截止3月14 日,国内氯化钾(60%粉)青海盐湖出厂价是3900元/吨,同比上涨85.71%,相比年初上涨22.26%。库存方面,根据百川盈孚的数据,截止3月18日,我国氯化钾行业总库存为248.66万吨,同比下降12.61%,相比2020年下降 38.01%,处于2018年以来同期低位。

盐湖股份是国内起步最早、规模最大的氯化钾生产企业,截止到2020年,我国钾肥合计产能约1392.5万吨,仅盐湖股份一家就占了500万吨。目前世界上共有5种氯化钾生产工艺(反浮选-冷结晶氯化钾生产技术、固体钾矿的浸泡式溶解转化技术、热溶-真空结晶法精制氯化钾技术、冷结晶-正浮选氯化钾生产技术、冷分解-正浮选氯化钾生产技术),而盐湖股份是全球唯一掌握以上所有生产技术的企业。

凭借生产工艺逐步完善,盐湖股份钾肥单吨生产成本在全球成本曲线中持续下移。

对比全球钾肥 FOB成本,白俄罗斯钾肥及乌拉尔钾肥持续处于成本洼地,现金成本接近50美元/吨, Nutrien、Mosaic 作为加拿大本土企业,专利权使用费和资源税成本较高。我国钾肥现金成本过去五年也下降明显,由 2015年国内单吨综合成本接近190美元/吨,下降至2021年的 130-160美元/吨,其中盐湖股份单吨接近130美元/吨为最低,其他企业接近160美元/吨,盐湖股份现金成本全球分位由2015年的49%左移至2021年的40%,工艺成熟带来的成本持续边际改善显著。