另一方面,由于地质条件的复杂性和多样性,钾肥矿山开采模式普适性较低,采矿深度和难度的差异性使得绿地项目在建成后产能投放进度往往低于预期。据K+S,自2006年至今,计划或者已经早期开发阶段的项目共接近160个,而在2025年之前有较大可能性实施的项目只有6个,最后能成功达产的项目只剩2个。

突破寡头的封锁

从需求端来看,中国是全球最大钾肥消费国,占比24.4%,巴西钾肥消费量第二,占比16.1%,美国钾肥消费量居于第三位,占比13.7%。

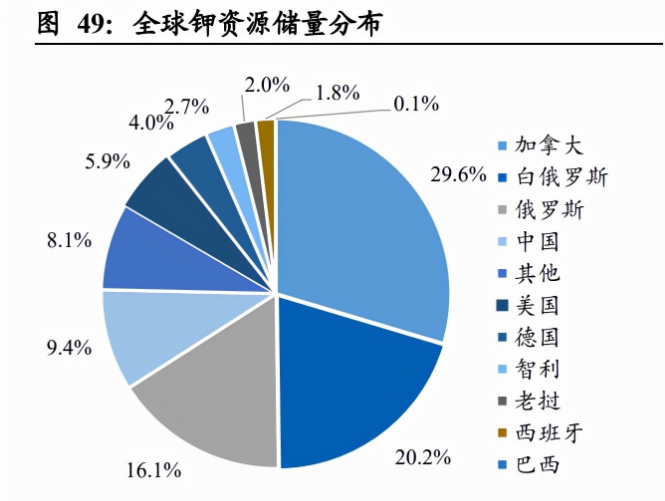

而从供给端来看,全球70%以上钾肥资源分布在北美、俄罗斯,钾肥出口量及定价几乎垄断在几家头部生产商中。

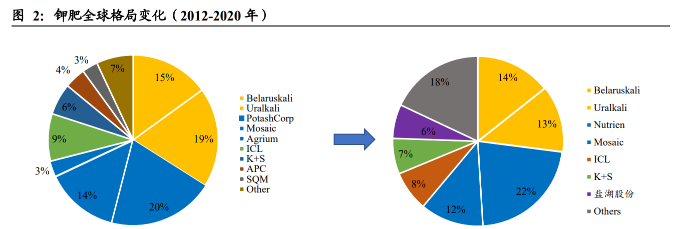

2008年以前,全球钾肥贸易一直受两大钾肥贸易集团控制,分别是由加钾(Potash Crop of Saskatchewan)、加阳(Agrium)、美盛(Mosaic)公司组成的加拿大Canpotex公司联盟,掌握全球37%的钾肥市场份额,以及俄罗斯乌拉尔钾肥(Uralkali)、白俄罗斯钾肥(Belaruskali)和西尔维尼特(Silvinit) 三者联合而成的BPC,掌控全球超过34%的钾肥市场份额。

上述两大集团此前形成价格联盟,将钾肥价格控制在远高于企业生产成本的价格水平。2011年Uralkali与Silvinit合并,乌钾总产量翻番。

2013年,乌钾宣布退出与白钾组成的BPC联盟,自此“增量增产”、“抢占份额”成为各钾肥供应商的首选策略,国际钾肥供应增速远超需求增速,钾肥价格进入下行周期。在钾肥价格低背景下,2016年9月加钾和美盛首次提出合并,2018年1 月合并完成,成立Nutrien公司。

伴随联盟破裂以及中国龙头企业、K+S 等二梯队企业产能的扩张,全球钾肥行业产能CR5从2012年的77%下降至2020年的69%,仍处于垄断格局。但钾肥巨头之间协同定价、“按需定产”闲置部分产能 的策略不复存在,钾肥市场更加由市场供需结构决定。同时,国内行业随着头部企业的扩产,行业集中度进一步提高,产能CR5从2013年89%上升到2020年91%,国际话语权增强。

盐湖股份是中国最大的钾肥企业,截止到2020年,我国钾肥合计产能约1392.5万吨,仅盐湖股份一家就占了500万吨。凭借生产工艺逐步完善,盐湖股份钾肥单吨生产成本在全球成本曲线中持续下移。

对比 2015年及 2021年全球钾肥 FOB成本,白俄罗斯钾肥及乌拉尔钾肥持续处于成本洼地,现金成本接近50美元/吨, Nutrien、Mosaic 作为加拿大本土企业,专利权使用费和资源税成本较高。我国钾肥现金成本过去五年也下降明显,由 2015年国内单吨综合成本接近190美元/吨,下降至 2021 年的 130-160美元/吨,其中盐湖股份单吨接近130美元/吨为最低,其他企业接近160 美元/吨,盐湖股份现金成本全球分位由2015年的49%左移至2021年的40%,工艺成熟带来的成本持续边际改善显著。